Akcyza to rodzaj selektywnego podatku pośredniego, który nakładany jest na ściśle określone ustawowo produkty konsumpcyjne. Ma wpływ na cenę wyrobu, co oznacza, że faktycznie podatek ten płaci ostateczny nabywca, czyli konsument danego dobra.

W 2026 r. w Polsce obowiązują następujące stawki akcyzy na napoje alkoholowe:

- alkohol etylowy – 8391 zł od 1 hektolitra alkoholu etylowego 100% zawartego w gotowym wyrobie, co daje ok. 15,9 zł na półlitrową butelkę wódki 40% alkoholu;

- wino – 233 zł od 1 hektolitra gotowego wyrobu, co daje ok. 1,67 zł na butelkę wina o pojemności 0,75 litra;

- piwo – 11,47 zł od 1 hektolitra za każdy stopień Plato gotowego wyrobu, co daje ok. 0,65 zł za półlitrowe piwo;

- wyroby pośrednie (wszelkie wyroby o rzeczywistej objętościowej mocy alkoholu przekraczającej 1,2% objętości, lecz nieprzekraczającej 22% objętości, z wyjątkiem piwa, wina i napojów fermentowanych) – 467 zł od 1 hektolitra gotowego wyrobu;

- napoje fermentowane – 233 zł od 1 hektolitra gotowego wyrobu;

- cydr i perry o mocy nieprzekraczającej 5% – 97 zł od 1 hektolitra gotowego wyrobu.

Czy akcyza na piwo w Polsce jest najniższa w Europie?

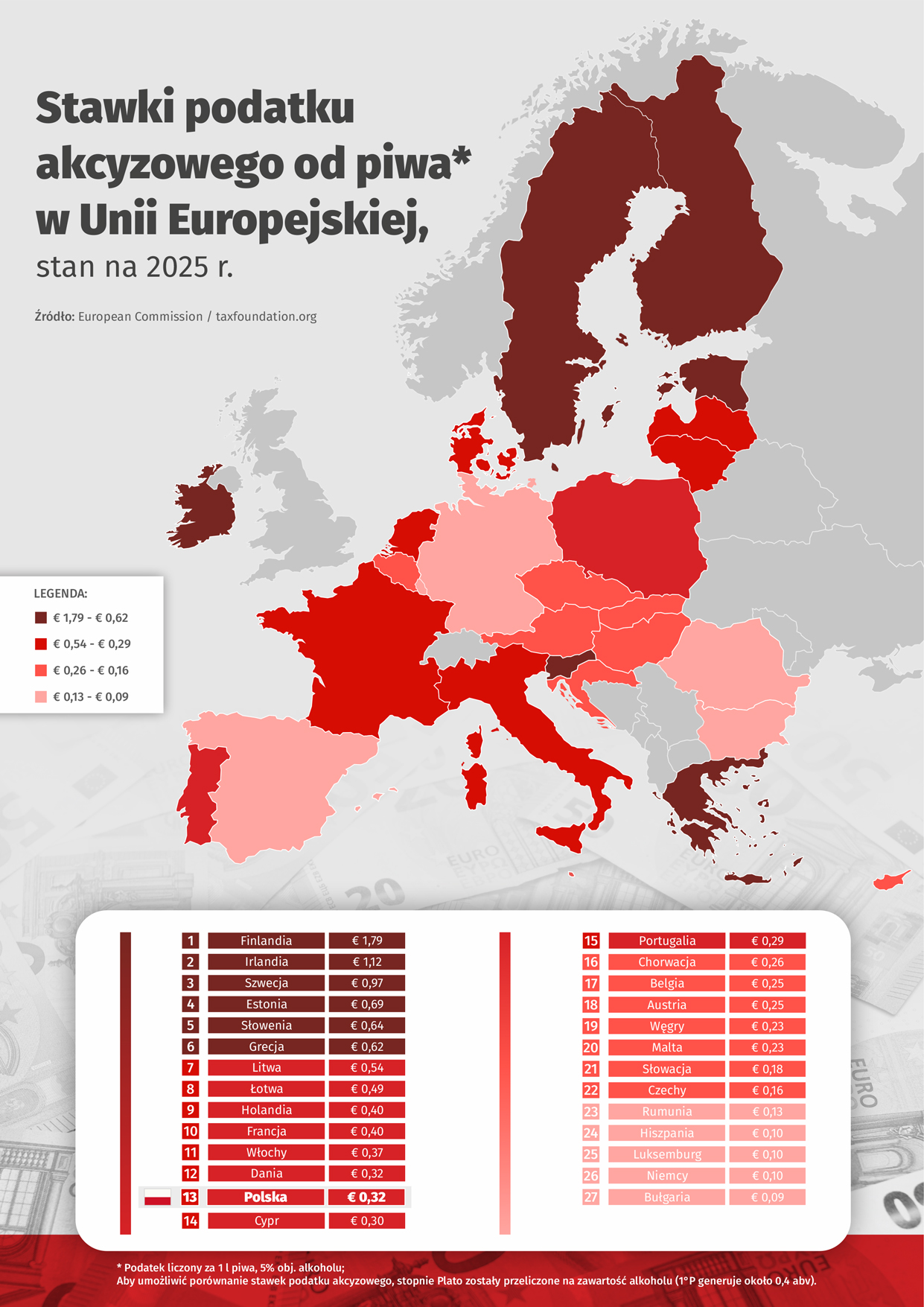

Jeśli za przelicznik przyjąć 1 l piwa o zawartości alkoholu 5%, można zauważyć, że pod względem wysokości akcyzy na piwo w 2025 r. Polska znajdowała się mniej więcej w połowie zestawienia, obejmującego 27 krajów UE. Nasz kraj zajmował 13. pozycję ze stawką 0,32 EUR i w porównaniu z rokiem 2024 r. wyprzedził Cypr i Portugalię.

Najwyższy podatek akcyzowy dla referencyjnej butelki obowiązywał w Finlandii (1,79 EUR), następnie w Irlandii (1,12 EUR). Na ostatnim miejscu plasowała się Bułgaria (0,09 EUR). Polska wyprzedzała sąsiadujące z nią kraje – Niemcy (0,10 EUR), Czechy (0,16 EUR) czy Słowację (0,18 EUR), i rynki o bogatej piwnej tradycji, jak Belgia (0,25 EUR) czy Austria (0,25 EUR)1. Łatwo wyliczyć, że w naszym kraju stawka akcyzy jest wyższa niż w Belgii czy Austrii o 27%, na Słowacji – o 78%, w Czechach – o prawie 101% i w Niemczech – o rekordowe 223%.

Podobnie wygląda sytuacja w odniesieniu do alkoholu etylowego. Pod względem wysokości akcyzy w czołówce ponownie znajdują się Finlandia (5 628 EUR za hektolitr czystego alkoholu), Szwecja ( 4 775 EUR) i Irlandia (4 257 EUR), zaś na drugim końcu skali Bułgaria (562 EUR), którą wyprzedza np. Hiszpania (958 EUR). W Polsce obowiązuje akcyza na umiarkowanym poziomie (1 971 EUR), wyższym niż choćby w Niemczech (1 303 EUR)2.

Tu warto przypomnieć, że podatek akcyzowy w Polsce regulują następujące przepisy:

- dyrektywa Rady 2008/118/WE z dnia 16 grudnia 2008 r. w sprawie ogólnych zasad dotyczących podatku akcyzowego, uchylająca dyrektywę 92/12/EWG,

- ustawa o podatku akcyzowym z dnia 6 grudnia 2008 r. regulująca opodatkowanie podatkiem akcyzowym wyrobów akcyzowych oraz samochodów osobowych, organizację obrotu tymi wyrobami, a także oznaczanie znakami akcyzy,

- ustawa z dnia 29 października 2021 r. o zmianie ustawy o podatku akcyzowym, wprowadzająca indeksację stawek akcyzy do roku 2027.

Do napojów alkoholowych w szczególności odnoszą się następujące akty prawne Unii Europejskiej:

- dyrektywa 92/83/EWG – dotycząca harmonizacji struktury podatków akcyzowych od alkoholu i napojów alkoholowych,

- dyrektywa (UE) 2020/1151 zmieniająca dyrektywę 92/83/EWG3,

- dyrektywa Rady 92/84/EWG z dnia 19 października 1992 r. w sprawie zbliżenia stawek podatku akcyzowego dla alkoholu i napojów alkoholowych4.

Przepisy te dla poszczególnych kategorii (alkohol etylowy, piwo, wino, napoje fermentowane niebędące piwem ani winem, produkty pośrednie) podają sposób ustalania podatku akcyzowego oraz stawki minimalne.

- Piwo:

- podatek jest nakładany na podstawie liczby hektolitrów/stopni Plato lub liczby hektolitrów/stopni zawartości alkoholu przypadającej na objętość gotowego produktu (ten pierwszy sposób stosuje 14 krajów UE);

- stawka minimalna wynosi 0,748 EUR za 1 hektolitr/stopień Plato lub 1,87 EUR za 1 hektolitr/stopień zawartości alkoholu w wyrobie gotowym.

2) Wino (musujące i niemusujące) oraz napoje fermentowane inne niż piwo i wino (m.in. cydr i perry):

- podatek opiera się na liczbie hektolitrów gotowego produktu;

- stawka minimalna wynosi 0 EUR za 1 hektolitr gotowego wyrobu.

3) Alkohol etylowy:

- podatek obliczany jest na podstawie hektolitrów czystego alkoholu przy pomiarze dokonywanym w temperaturze 20°C;

- stawka minimalna wynosi 550 EUR za 1 hektolitr czystego alkoholu.

4) Produkty pośrednie (np. porto i sherry):

- podatek opiera się na liczbie hektolitrów gotowego produktu;

- stawka minimalna wynosi 45 EUR za 1 hektolitr gotowego wyrobu.

Jak widać, w Polsce wysokość akcyzy na napoje alkoholowe znacząco przekracza wymagane przez Unię Europejską minimum – np. stawki akcyzy na piwo w Polsce są blisko 4-krotnie wyższe niż stawka minimalna określona w dyrektywie unijnej.

Ponadto zgodnie z tzw. mapą drogową akcyzy przyjętą na lata 2022-2027 (wprowadzoną ustawą o zmianie ustawy o podatku akcyzowym z dnia 29 października 2021 r.) stawki na alkohol etylowy, piwo, wino, napoje fermentowane i wyroby pośrednie rosną o 5% w każdym roku w latach 2023-2027. W praktyce oznacza to, że tylko w latach 2020-2027 sumaryczny wzrost stawki akcyzy na piwo wyniesie 54%, zaś liczony od 2000 r., czyli w czasie ćwierć wieku, sięgnie 105%. Dla porównania: od 2000 r. akcyza alkoholowa na wyroby spirytusowe wzrosła jedynie o 39%. Coroczne podnoszenie stawek akcyzy na alkohol nie jest regułą w Unii Europejskiej – w 2025 r. ponad połowa krajów nie podniosła akcyzy.

1. https://taxfoundation.org/data/all/eu/beer-taxes-europe/ [dostęp 03.2026]

2. https://ec.europa.eu/taxation_customs/tedb/#/home [dostęp 03.2026]

3. https://eur-lex.europa.eu/PL/legal-content/summary/eu-rules-for-the-taxation-of-alcohol.html [dostęp 03.2026]

4. https://eur-lex.europa.eu/legal-content/PL/TXT/PDF/?uri=CELEX:31992L0084 [dostęp 03.2026]